「マコなり社長」の会社が話題!! 株式会社divの決算から分かること【赤字/借金・2020年? 】

いわゆるビジネス系ユーチューバーとして高い人気を誇る「マコなり社長」が代表を務める株式会社divの2019年12月期の決算が話題になりました。

注目度が高い会社ということもあり、多くの人がツイッターでコメントしています。

ただ、その内容はある程度の知識がある人から見ると「ズレている」と感じてしまう部分も。

その中から代表的な内容について、簿記・会計の観点から解説していきます。

(※目次の項目をクリックすると、その箇所をすぐに読めます)

目次

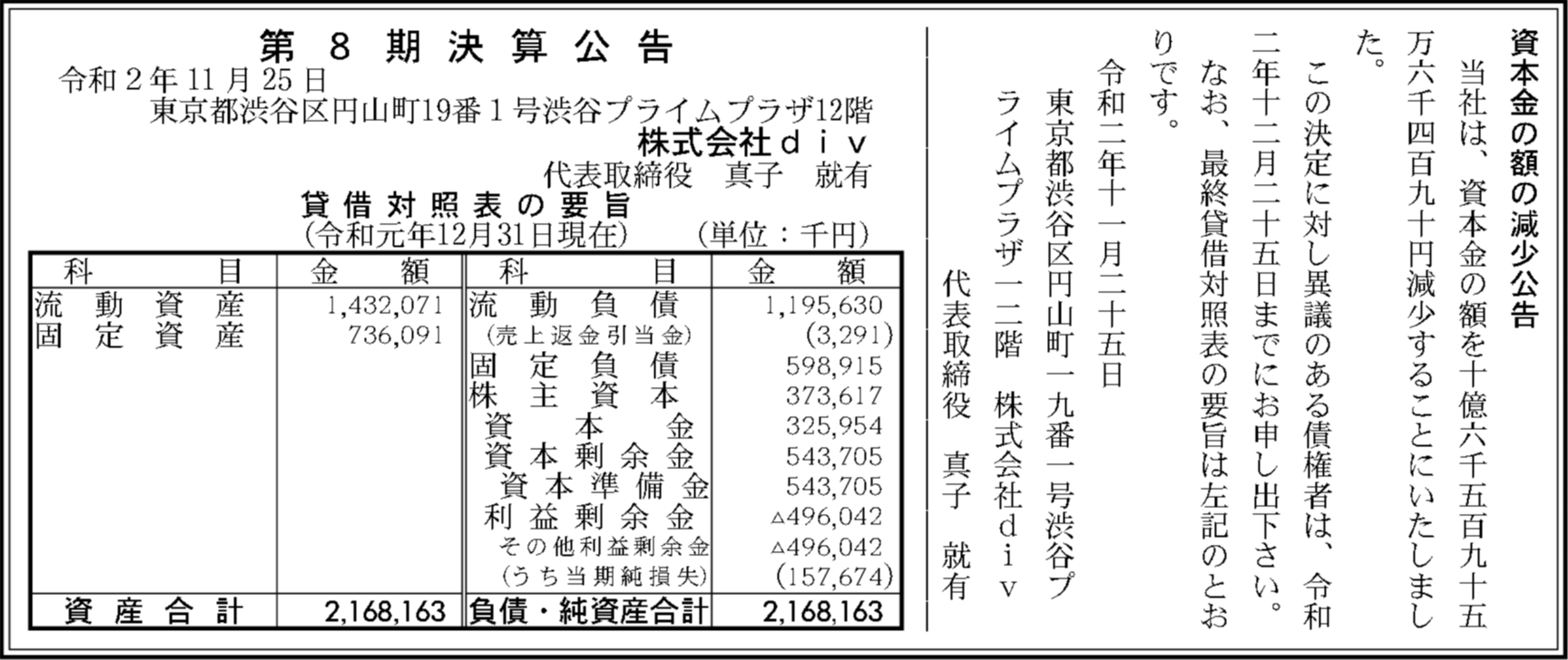

「マコなり社長」株式会社divの決算内容

まず、大前提としてこの決算公告は2020年(令和2年)11月25日の「資本金の額の減少公告」です。

その際に、債権者向けの情報として要旨が公表されているのは2019年(令和元年)12月31日現在の貸借対照表となります。

つまり、2020年から2021年にかけて人が色々と言っている内容は、既に1年以上前のお話なのですね…。

そこは間違えないようにしたいものです。

注目されているポイントは「負債」と「赤字」。

これをもって、「ヤバイ」といった反応が見られました。

逆に、「分かっていない」「大丈夫」と反論する内容も多く、真っ向からぶつかっているようです。

「マコなり社長」株式会社divの決算に対する反応(ポジショントーク)

上場していない株式会社divの決算公告の内容は限定的であり、一般人が得られる情報はわずかです。

ですから「ヤバイ」「大丈夫」どちらの立場もポジショントークの側面が大きくなっています。

会社の借金がヤバイ!?

ツイッターの声として借金について言及しているものがありました。

ただ、「流動負債」「固定負債」の金額が書いてあるだけで、どのくらいの金額が借金(借入金)に該当するかは分かりません。

負債の中には借入金以外にも項目がいくつもあります。

さらに、個人の借金とは異なり、法人において無借金経営をすることが必ずしも善とは限らない側面もあります。

要は、調達した資金をきちんと循環させることができるかが重要なのです。

会社の赤字がヤバイ!?

借金と並び赤字についての言及もありました。

確かに、2019年12月期の決算は赤字であることが分かります。

ただ、赤字であることを理由にヤバイと騒ぎ立てるのは、短絡的といえます。

残念ながら損益計算書を見ることができず、どのような経緯で赤字になっているのかは分からないのです。

ある程度先行投資的な部分もあり、費用が膨らんだ部分もあるかもしれません。

逆に、収益面で苦戦した部分があったとしても、コロナ禍において特に珍しくもないでしょう。

借金も赤字も「大丈夫」!?

逆に、上記のような内容のツイートに対して

- 騒いでいる人は会計リテラシーがない

- マコなり社長の会社は大丈夫

といった内容も見受けられました。

しかし、これまた根拠のない「大丈夫」だと言わざるを得ません。

おそらく

- マコなり社長を信じている

- マコなり社長ならやってくれる」

レベルのお話です。

事業の将来性や投資のリターンを含め、「大丈夫」と判断しているのは資金調達に応じた金融機関や投資家。

それ以外の人が言う内容は、あくまでも“ファン目線”に過ぎないのです。

「マコなり社長」株式会社divの決算内容から分かること

少ない情報から、今回の決算から分かることを挙げていきます。

すべてが資金調達前のお話にすぎない

株式会社divは2020年に18.3億円の資金調達を行いました。

それを元手に事業を行なっていくわけです。

当然、その結果が出るまでにはある程度の時間が必要になるでしょう。

2019年12月現在の決算はあくまでも資金調達前のお話です。

まだ成功・失敗についてのお話には時期が早すぎます。

会社の「流動比率」

借金についてのツイートがあった旨については既にお伝えしました。

数少ない情報から計算できる指標として、会社の「流動比率」が挙げられます。

これは、

流動資産÷流動負債×100=流動比率(%)

で算定されます。

一般的には資金繰りの安全性に関する指標とされています。

この式に当てはめると、株式会社divの流動比率は約120%。

余裕がある水準ではないものの、資金繰りが厳しいとも言えない内容となっています。

成長途上にある会社にとっては、このくらいが妥当なものと考えても問題ありません。

減資と一般的な狙い

決算公告の中で気になるものとして、そもそもの公告目的である減資が挙げられます。

この狙いの本当のところは、マコなり社長及び会社の上層部にしか分かりません。

ただ、一般的には累積赤字と相殺して財務状況の表示を“キレイにする”ことが目的となります。

どちらかと言えば、今回の赤字よりも気になるのは累積赤字。

この機会に見た目を整え、新規事業で一気に成長を目指すのが狙いと考えられます。

まとめ

既に見てきたように、2019年12月期の決算から分かることは限定的です。

あまりポジショントークが全面に出た発言はしない方が賢明だと考えられます。

それではまた別の記事でお会いしましょう。

(※↓記事が「役に立った」「使えそう」と思っていただけたら、各種SNSでシェアをぜひ! 運営者の励みになります)